今年会官网-新势力4月洗牌:零跑冲上7万,理想小米小鹏抢第二

首页财产新能源汽车正文 新权势4月洗牌:零跑冲上7万,抱负小米小鹏抢第二 五一长假首日新权势宣布4月交付量,零跑夺冠,抱负下滑,鸿蒙靠M6反弹,小鹏回升慢,小米靠新SU7增量,蔚来环比降,五、6月新车将影响格式 2026-05-02 13:22 ·微信公家号:定焦One定焦One团队 AI投资人解读· 4月新权势交付量中,零跑达7.1万辆创单月新高,同比增加73.9%,海外市场体现精彩,产能足够。鸿蒙智行靠问界M6反弹,发卖渠道上风较着。小米新SU7拉高销量。 · 抱负因产物周期、战略调解和外部竞争,销量下滑,后续L9 Livis交付环境要害。小鹏回升慢,面对车型走量、价格战等压力,海外渠道调解有影响。蔚来4月销量环比下滑,ES9及乐道L80上市体现待察。 总结:各新权势4月交付量有差异,成长态势差别。零跑增加凸起,部门品牌有回升但也面对挑战,后续新车体现将影响格式,同时范围与盈利、线路风向等问题待察。内容由AI天生,仅供参考

五一长假*天,新权势陆续宣布了4月交付量。

及已往三个月比拟,4月销量榜最直不雅的变化是:*名及死后几家的销量差距拉患上更年夜了,中段竞争更激烈了。

先看新权势六强的坐次。

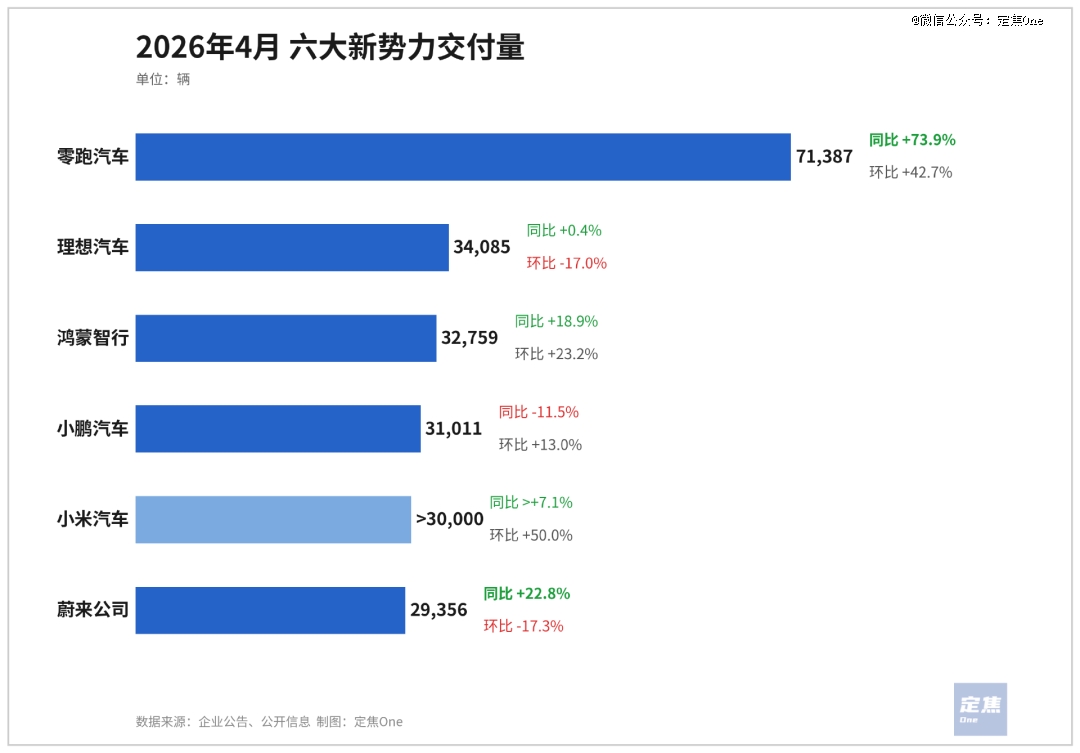

零跑冲到了7.1万辆,创单月新高,直接把第二名甩开3.7万辆。

剩下五家的销量险些都于3万辆摆布;从第二名抱负(34085辆)、第三名鸿蒙智行(32759辆)、第四名小鹏(31011辆),再到第五名小米(超3万辆)、第六名蔚来(29356辆),差距不到5000辆。

再看传统车企和旗下品牌。比亚迪4月销量32.1万辆,继承坐稳行业*,此中王朝海洋网27.3万辆,方程豹29138辆,腾势11250辆,仰望264辆。

吉祥汽车4月销量23.5万辆,旗下车型布局均价较高的极氪,交付31787辆。

其他传统车企的“创二代”及新品牌阵营也继承抢位。上汽荣威/MG 4月销量跨越7.8万辆;广汽埃安旗下昊铂埃安(32727辆)、长安旗下的长安启源(32118辆)同处3.2万辆级别;春风奕派科技(20537辆)、岚图汽车(15146辆)、智己汽车(10016辆)以2万辆和如下的成就处于追逐位置。

这个4月,3万辆档位尤其拥堵。极氪、方程豹、昊铂埃安、长安启源单月交付都是新权势第二梯队的程度。一超多强格式开端形成,后面几个月的排位赛会更胶着。

01. 零跑、抱负:一个迈上7万,一个下滑17%

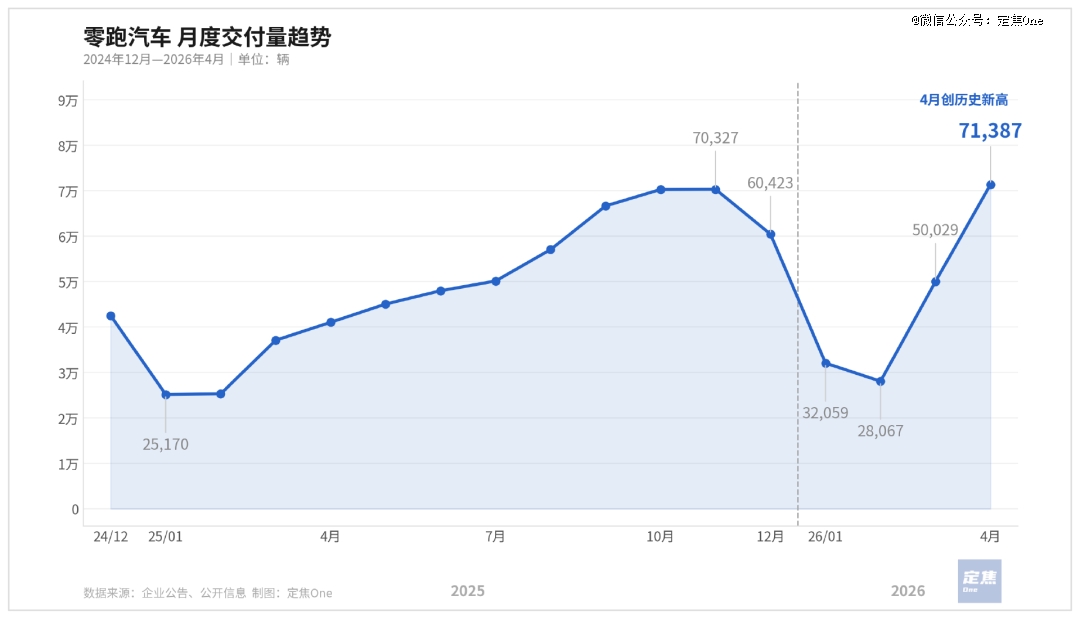

零跑4月交付7.1万辆,同比增加73.9%,环比3月再涨42.7%,创了单月新高。

放于4月这个时间点,这个数字特别值患上存眷。乘联会猜测,4月狭义乘用车零售环比降落13.8%。零跑能于这个年夜盘里再涨40%,重要靠新车及产能。

3月尾上市的A10,起售价6.58万,把激光雷达及智驾下放到了10万如下的车上,首月年夜定冲破4万辆。一名存眷零跑的渠道人士称,这款车面向的是已往一年新能源市场里最有弹性的一群消费者:之前买A0级、A级油车,此刻被电动化及智驾拉过来,但对于价格很是敏感。零跑想靠全域自研把成本压低,接住这部门需求。

紧接着,4月16日上市的D19,起售价21.98万,定位年夜六座SUV。这是零跑已往几年*款起售价卖到20万以上的车,15天年夜定破1.5万。

这两款车,让零跑扩大到了更宽的价格区间。

产能方面,A10单工场的日产能已经经冲破1000辆,也就是说,年产能约36.5万辆。零跑金华、杭州等地工场的年产能合计100万辆。这很要害,新权势被产能拖累的环境不少,零跑工场跟患上上,定单才能落到地上。

除了了海内,海外也是零跑本年的主要增量。一季度出口超4万辆,同比增加超310%,于意年夜利纯电市场市占率已经达33.5%。借助Stellantis渠道于欧洲快速落地,是零跑区分在其他新权势的一张牌。

零跑整年方针是105万辆,前4个月累计交付18.2万,完成率17.3%。剩下8个月,月均要做到10.85万。上述渠道人士称,4月的成就是产物周期、产能爬坡、智驾下放配合带来的,A10以后,零跑还有要靠新车A0五、D99接力。

一个插曲是,D19的直播测试袒露了新问题,AR导航呈现bug。零跑已往靠性价比堆集的是一批务实用户,D19要面临的是相对于抉剔的用户。品牌、品控、办事能不克不及跟上,是新课题。

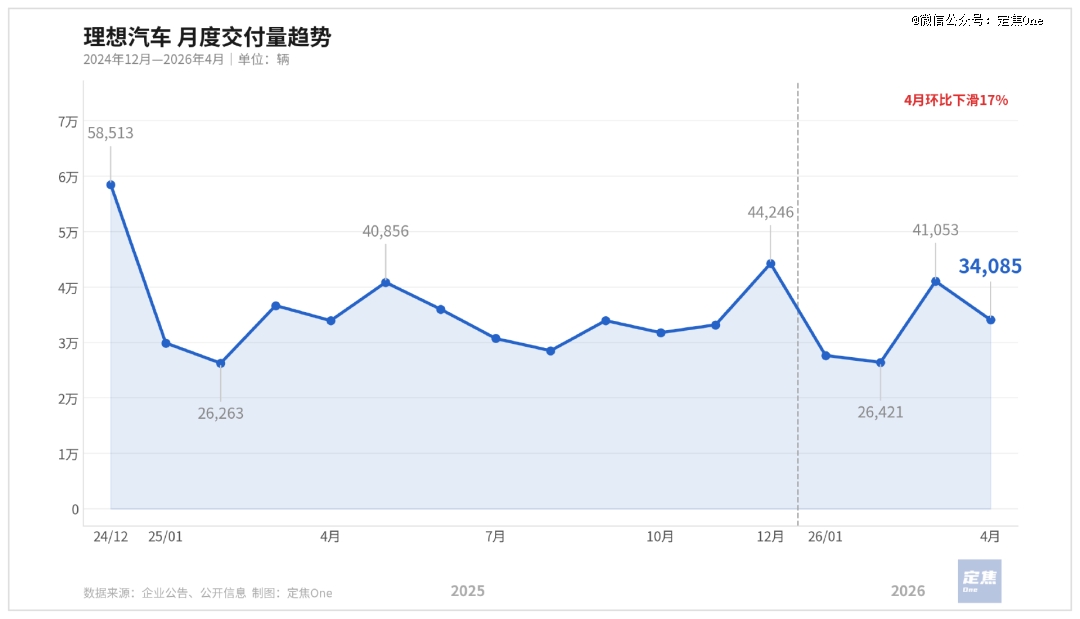

及零跑的高速冲刺比拟,排于第二位的抱负,日子不过轻松。4月交付34085辆,同比基本持平,3月刚回暖,4月环比就下跌了17%,于头部新权势中降幅较年夜。

接触抱负发卖渠道的人士Ryan阐发了三方面缘故原由。

起首是产物周期。

i6于3月依附产能爬坡,交付冲破2.4万,孝敬了一半以上销量,公司总销量冲到4万辆以上。4月节拍回归正常,天然回落。

于i8等车型没有太多销量孝敬的环境下,旧款L9到了产物力末期,新一代Livis版本于4月24日北京车展表态,但要到5月中旬最先交付。也就是说,此刻L9处于“旧款没人买、新款已经发布但未交付”的阶段。

Ryan增补道,素质上,还有是由于L系列老化、i系列还有于爬坡、L9旗舰于换代,致使抱负今朝缺乏强势车型。

其次是战略调解。

2025年,抱负汽车的纯电转型进度不和预期,i8及i6两款纯电新车合计只孝敬了总销量的12.8%摆布。本年,抱负的应答是把资源往AI及纯电两条线歪斜。

据媒体报导,抱负汽车调解了2025年的年关奖政策,一线发卖中台全员未得到年关奖,研发员工的奖金缩水。这通报的旌旗灯号是,抱负CEO李想认为眼下最主要的不是激励发卖冲短时间销量,而是为持久转型留足弹药。

价钱就是发卖系统的士气。Ryan称,一线发卖于L系列清库、L9空窗、奖金缩水的压力下,很难连结冲量节拍。

固然还有有外部竞争加重的缘故原由。抱负发迹的增程式赛道正变为红海。近日,李想与上汽公共高管就产物代差睁开的公然争辩,也反应出竞争进一步加重。增程市场的先发上风及产物溢价能力正面对传统巨头的挑战;而于纯电范畴,抱负则需面临特斯拉、蔚来、极氪等敌手。

抱负真实的迁移转变点至少要等5月,L9 Livis最先交付。这款车订价拉到了55.98万,定位“具身智能呆板人”,负担的是品牌向上、毛利向上及技能向上三件事。

02. 鸿蒙靠M6反弹,小鹏逐步爬坡

排于第三及第四位的是鸿蒙智行(32759辆)及小鹏(31011辆),两家差距不到2000辆。

先看鸿蒙智行,4月同比增加18.9%,环比涨了23.2%。

华为常务董事余承东于4月22日的春天发布会上说,3月正值全系车型切换896线激光雷达,属在“切换期”,不罕用户选择等新版本到货再下单,影响了当月的交付量。

鸿蒙智行4月的反弹,更可能是问界新车上市动员的,而不是几个品牌一路发力的成果。

从品牌布局看,3月问界单品牌孝敬了鸿蒙智行跨越75%的销量,享界、智界、尊界、尚界四个品牌加于一路只占约25%。4月跟着问界M6上市,这个比例估计进一步向问界歪斜。截至发稿,赛力斯还没有宣布4月销量,此前宣布了问界M6上市一周的交付量:冲破5000台。M6定位25万至30万元区间,全系标配896线激光雷达及华为乾崑智驾ADS 4.1。

M6之以是能快速上量,“一半靠产物力,一半靠渠道”,存眷新能源汽车的投资人Alex称。截至4月,鸿蒙智行的发卖门店已经跨越1835家,笼罩天下90%的都会,年末规划冲到2459家以上。这是鸿蒙智行相对于其他新权势最较着的渠道上风。而渠道暗地里,是华为给问界的一套赋能模式:高频上新、深度参与产物界说、终端资源全力共同。

同期发布的还有有新款问界M9及智界V9。新M9预售72小时定单超2.5万辆;智界V9作为鸿蒙智行*MPV,预售72小时定单也跨越2.2万辆,开局不差。

鸿蒙智行本年的方针是100万-130万辆。Alex称,最值患上存眷的除了了问界M6产能可否准期爬至月产2万辆以上并维持热度外,还有有智界V9的交付节拍及市场体现。V9是增量车型,也是利润车型,假如能不变月销过万,鸿蒙智行就算真正实现了多品牌生态。

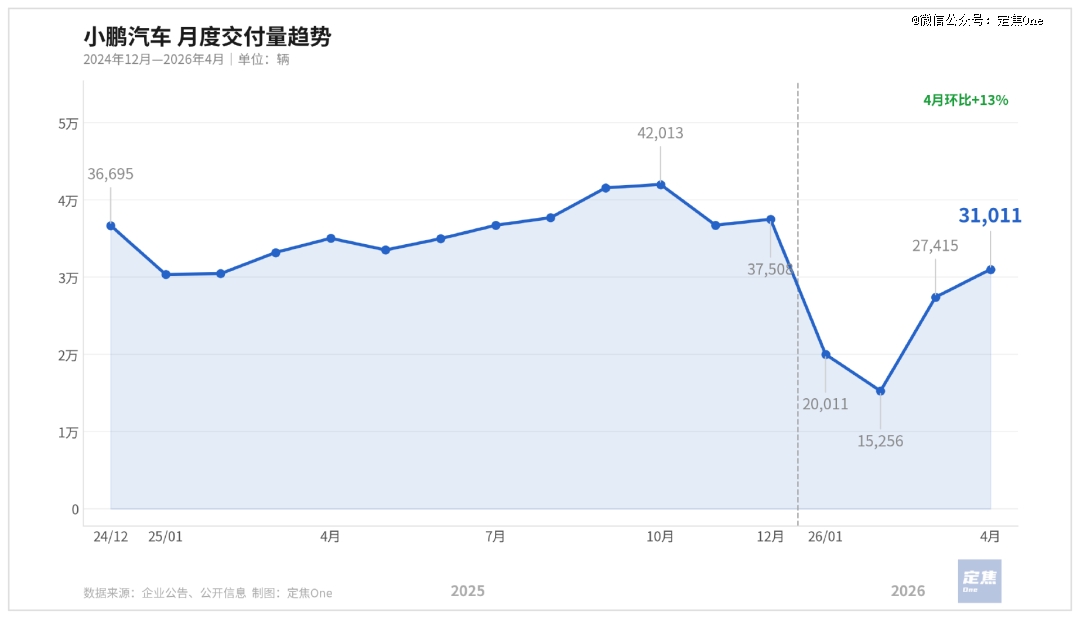

及鸿蒙智行靠新车反弹差别,小鹏的回升比力慢:4月交付31011辆,环比3月(27415辆)增加13%。

小鹏的销量能持续两个月增加,缘故原由有两个:2026款MONA M03于4月初上市前的预热,拉动了一批定单,以和3月尾推送的第二代VLA智驾,带来了一些高端车型的定单。

但更值患上存眷的是同比变化。小鹏一季度累计交付62682辆,同比降落33.3%。也就是说,即便3月、4月有改善,小鹏今朝的销量及2025年同期比也较着下滑了。

Alex阐发,小鹏需要一款“真正能连续走量、又能赚钱”的车。

小鹏2025年重要靠两款车,MONA M03及P7+,加起来占整年总销量(42.94万辆)的三分之二。到2026年一季度,主力走量车下滑,G九、G6及X9等高端车又上不去。

接下来,小鹏一边要靠新车冲量,一边面临愈来愈激烈的价格战,同时,敌手的产物力又于增强:零跑A10于10万如下市场卷,抱负于20-30万守。

海外渠道也出了状态。4月,小鹏终止了于Australia的*代办署理互助,改成直营+多经销商的模式。持久看这个标的目的是对于的,*代办署理模式过分依靠单一经销商,危害太年夜;直营加多授权才是出海的主流做法。但短时间内,终端发卖会受影响。

本年,小鹏重要靠两个要害点。一是二季度上市的旗舰年夜六座SUV小鹏GX。这是小鹏*款带Robotaxi版本的车,订价、智驾体验、定单转化都备受存眷。二是物理AI(VLA2.0、图灵AI芯片、Robotaxi、人形呆板人IRON及飞行汽车),这部门的研发投入将提高到70亿元。于本钱市场已经经从“看故事”转向“看盈利”的环境下,小鹏2026年面对的压力不小。

03. 小米靠新SU7救场,蔚来ES8涨不动了?

排于第5、第六位的是小米及蔚来,两家4月交付量别离于3万出头及2.9万摆布,差距很小,但状况不太同样。

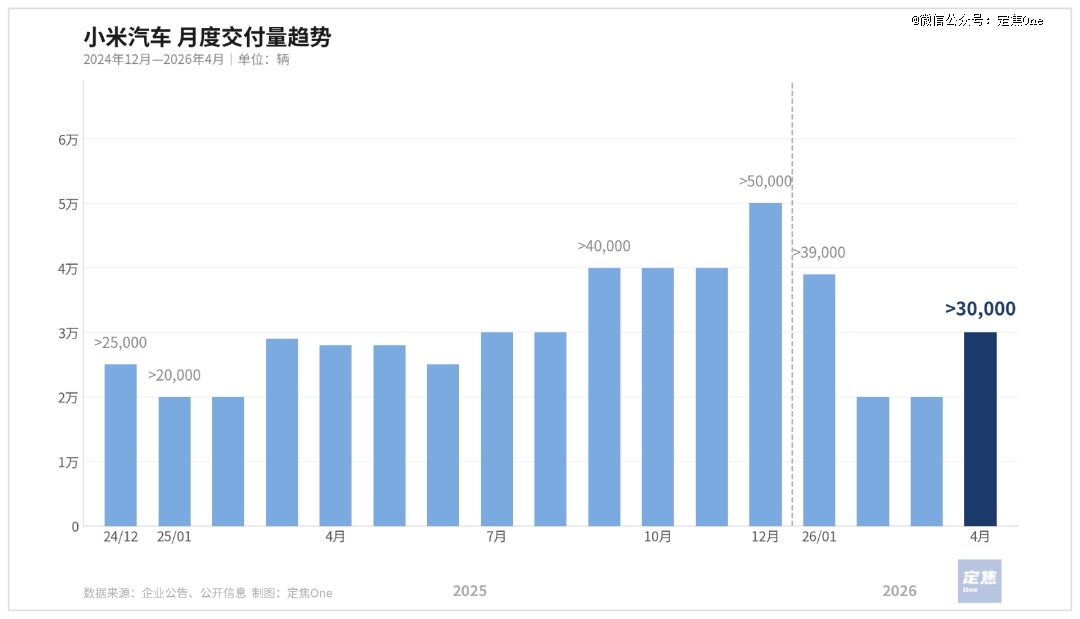

小米4月交付跨越3万辆,环比3月的2万辆涨了50%。

增量重要来改过SU7。这款车3月19日上市,起售价21.99万,全系标配激光雷达及800V平台,最先交付的前9天就交付了7000台。4月是其*个完备交付月,产能爬坡顺遂,拉高了总体销量。

4月下旬的北京车展,小米预报了高机能车型YU7 GT会于5月尾发布,但愿维持品牌热度。

整年来看,小米汽车的压力不小。前4个月累计交付10.9万,要告竣整年55万辆的方针,剩下8个月月均要交付5.5万。新SU7被市场认为多是压缩利润空间的车型。怎样均衡销量及盈利,是小米面对的磨练。

雷军于4月的投资者日勾当上把战略重心明确为两个标的目的:AI及汽车出海。Alex称,可以理解为,用集团的现金流给汽车输血,用爆款维持销量增加,用AI及出海讲持久故事。

小米本年下半年取决在:YU7 GT、YU9这些后续车型能不克不及继承做成爆款;小米的全世界化能不克不及真正落地。

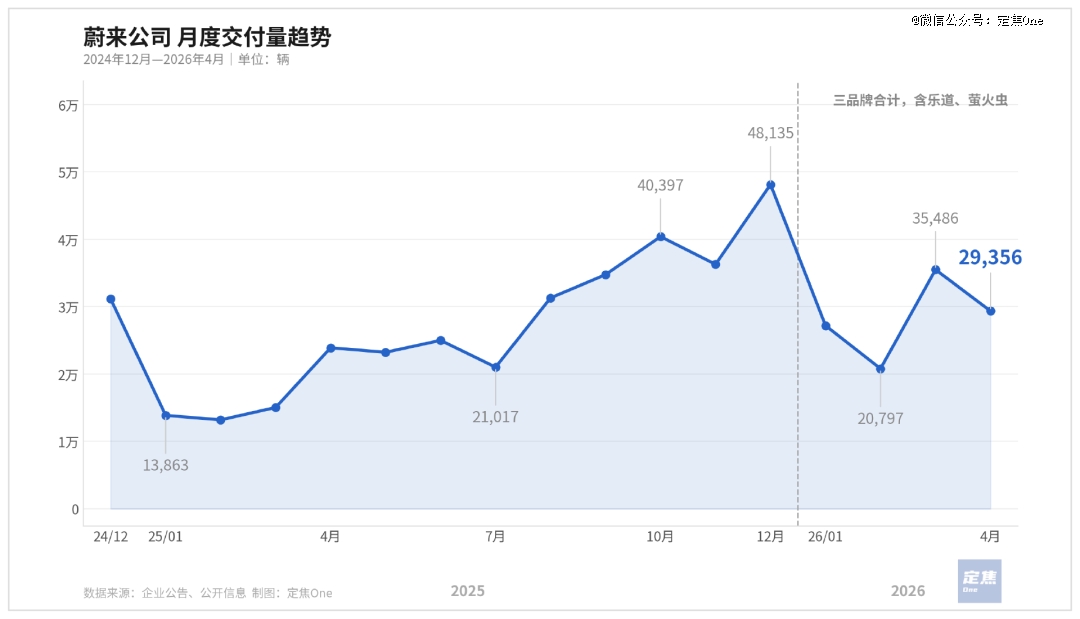

小米靠新车把销量拉了一倍,而排于末了的蔚来,则是于3月的高基数上回落了。

蔚来4月交付29356辆,同比增加22.8%;环比3月(35486辆)下滑约17%,于六家新权势中销量垫底。但拉长周期看,前4个月累计交付冲破11.2万,同比增速到达71%。

4月销量环比下滑的缘故原由于在,蔚来主品牌内部,ES8一直是主力,3月这款车卖了1.6万辆,4月定单进入消化期,热度天然回落,交付1.3万辆,而新车ES9还有没最先交付。

从三个品牌的销量组成来看,4月蔚来主品牌(19024辆)占比64.8%,乐道(5352辆)占比18.2%,萤火虫(4980辆)占比17.0%,比例比拟3月有所改善。不外,乐道及萤火虫加于一路依然不到四成。

乐道的状况特别值患上存眷。1月、2月销量较着下滑,3月靠L90拉回来,4月环比降落两成,离扛起走量使命还有有间隔。萤火虫帮蔚来打开了新的用户群,但对于总体年夜盘的销量孝敬有限。

4月蔚来的动作实在很密集:上旬,ES六、EC六、ET五、ET5T四款车周全焕新;2026款萤火虫上市,机电功率进级;下旬,乐道L90 2026款发布。但这些动作更可能是“守住存量、刷新产物线”,真实的增量,要等二季度的两个要害节点。

一个是5月尾ES9上市。这款车整车采办价格50万元以上,直接对于标问界M9,ES9能不克不及接住ES8的热度、打开更高真个市场,是蔚来主品牌下半年的看点。

另外一个是乐道L80,一样5月上市,直接卡位抱负L6及问界M7 Pro。这个价格带竞争最激烈,L80能不克不及站稳,直接决议乐道能不克不及真正负担走量脚色。

04. 结语

1月鸿蒙智行*,2月、3月零跑、抱负咬患上很紧。到了4月,零跑直接拉开了及后面玩家的差距。*的蔚来及最高的零跑相差跨越4万辆。这是2026年开年以来,行业格式变化最快的一个月。

五、6月是更明确的分水岭。抱负L9 Livis、蔚来ES九、乐道L80、小米YU7 GT、小鹏GX……头部新权势手里险些所有主要的牌会接踵打出。这一波新车的市场反馈,不仅决议上半年的排名,也把几个各人最体贴的问题摆到了台面上。

一方面,范围及盈利能不克不及兼患上?

零跑证实了“高性价比+智驾下放”仍旧管用,但很磨练成本节制能力。抱负、蔚来于维持价格的同时怎样把销量提上去,也是场硬仗。

另外一方面,纯电、增程线路的风向会怎么变?

已往一年,行业的主流声音是“纯电是结局,增程是过渡”。但此刻,抱负把旗舰L9做成为了增程版迭代,小鹏也给P7+及G7加了增程版本,小米也规划推增程SUV。头部玩家一个个捡起了增程这张牌,申明市场对于“可油可电”的需求,比想象中更年夜。

【本文由投资界互助伙伴微信公家号:定焦One授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-今年会官网